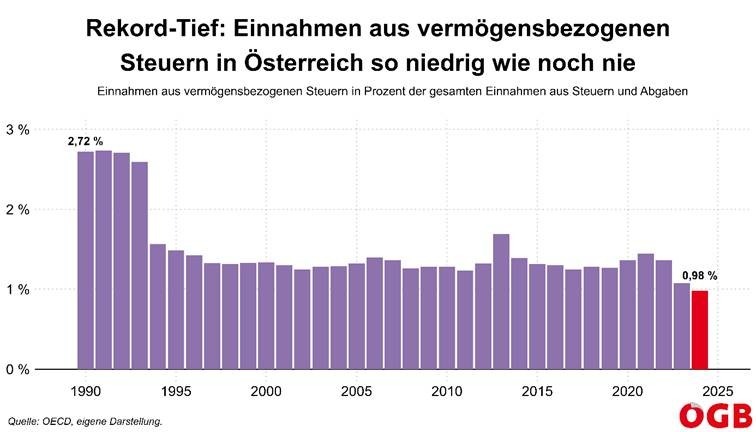

Einnahmen aus vermögensbezogenen Steuern so niedrig wie noch nie

Das österreichische Steuersystem ist ungerecht, denn die Steuer- und Abgabenbeiträge sind höchst ungleich verteilt. Rund acht von zehn Euro kommen von Arbeitnehmerinnen und Arbeitnehmern. Sie zahlen Lohnsteuer und Sozialversicherungsbeiträge auf ihr Einkommen und Mehrwertsteuer, wenn sie Konsumgüter kaufen. Die Steuerbeiträge der Reichsten sind in Österreich hingegen historisch niedrig.

Mattias Muckenhuber, Fachexperte im volkswirtschaftlichen Referat des ÖGB

B ereits zu Beginn der 1990er-Jahre machten die Einnahmen aus vermögensbezogenen Steuern weniger als drei Prozent aus. Seitdem sind diese Einnahmen kontinuierlich gesunken und lagen 2024 laut Daten der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (engl. OECD) bei nicht einmal einem Prozent der gesamten Steuereinnahmen.

Dieser starke Rückgang stammt unter anderem daher, dass Österreich sich schrittweise von vermögensbezogenen Steuern verabschiedet hat. 1993 wurde die Vermögenssteuer abgeschafft und mit dem Jahr 2008 hob der Verfassungsgerichtshof die Erbschafts- und Schenkungssteuer auf. Mittlerweile zählen nur noch die Einnahmen aus der Grundsteuer und aus der Grunderwerbsteuer dazu. Vor allem bei der Grundsteuer handelt es sich aber um eine vermögensbezogene Steuer, die tendenziell die breite Masse trifft, denn sie kann auch an Mieter:innen als Teil der Betriebskosten weiterverrechnet werden.

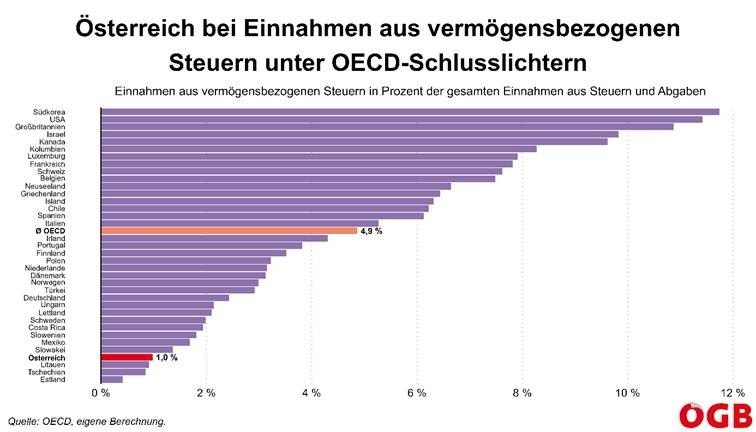

Österreich als Ausnahme: Vermögensbezogene Steuern sind fast überall höher

Insgesamt beschert uns diese Entwicklung den unrühmlichen viertletzten Platz im internationalen Vergleich. Beinahe kein anderes OECD-Land setzt bei der Ausgestaltung seines Steuersystems so wenig auf vermögensbezogene Steuern wie Österreich. Eine Erhöhung würde das Steuersystem fairer gestalten, wichtige Einnahmen für notwendige Investitionen im Bereich von Zukunftsherausforderungen wie dem Klimaschutz oder der Gewährleistung der sozialen Sicherheit generieren, sowie für eine gerechtere Ausgestaltung der Budgetsanierung sorgen. Denn diese erfolgt derzeit noch überwiegend durch Ausgabenkürzungen und somit auf dem Rücken der breiten Bevölkerung.

Vermögens- und Erbschaftssteuern könnten die Schieflage im Steuersystem korrigieren. Potenzial für einen höheren Steuerbeitrag von vermögensbezogenen Steuern ist ausreichend vorhanden. Einerseits ist das Vermögen in Österreich so ungleich verteilt wie fast nirgendwo in Europa: Alleine die reichsten drei Familien besitzen mehr als die Hälfte der österreichischen Bevölkerung. Andererseits werden jedes Jahr Milliarden an leistungslosem Einkommen vererbt – ein Großteil davon an jene, die ohnehin schon viel besitzen. Das Gesamtvolumen der Erbschaften soll sich bis ins Jahr 2025 beinahe auf rund 41 Milliarden Euro verdoppeln.

Die Konzepte für eine Vermögensteuer liegen auf dem Tisch. Eine Ausgestaltung, wie im gpa-Modell vorgeschlagen, würde rund 7,4 Milliarden Euro bringen – Ausweicheffekte sind da bereits berücksichtigt. Mit einer Erbschaftssteuer, die selbst bei hohen Freibeträgen und unter Berücksichtigung von Ausweicheffekten rund 1,8 Milliarden Euro an Einnahmen bringen könnte, würde Österreich übrigens keinen Sonderfall darstellen. Erbschaftssteuern sind zudem international eine gängige Praxis: In 18 von 27 EU-Ländern gibt es aktuell eine Erbschaftssteuer.

Würde Österreich eine Vermögensteuer sowie eine Erbschaftssteuer einführen, könnten somit – je nach Modell – zwischen 8,3 und 9,2 Milliarden Euro an Steueraufkommen aufgebracht werden. Das würde nicht nur den Anteil der vermögensbezogenen Steuern auf den OECD-Durchschnitt erhöhen und damit für mehr Steuergerechtigkeit sorgen, sondern auch die Last des noch ausstehenden Teils der Budgetsanierung sozial gerecht verteilen.